Los jóvenes son, o lo serán en poco tiempo, usuarios de servicios financieros; un rol que pueden asumir con mayor responsabilidad y confianza a través de la adquisición de conocimientos financieros. Saber Más, Ser Más le cuenta las ventajas que trae consigo la Educación Financiera en su vida futura.

Los consumidores financieros deben hacer frente a un exigente entorno financiero que, desde temprana edad, les demanda decisiones importantes. Cometer errores en esta etapa de la vida tales como créditos estudiantiles con condiciones poco favorables o tarjetas de crédito usadas más para los “antojos” que para las urgencias, obstaculizan la capacidad de los jóvenes para emprender proyectos o ahorrar, aplazando así la prosperidad financiera.

Un reto internacional:

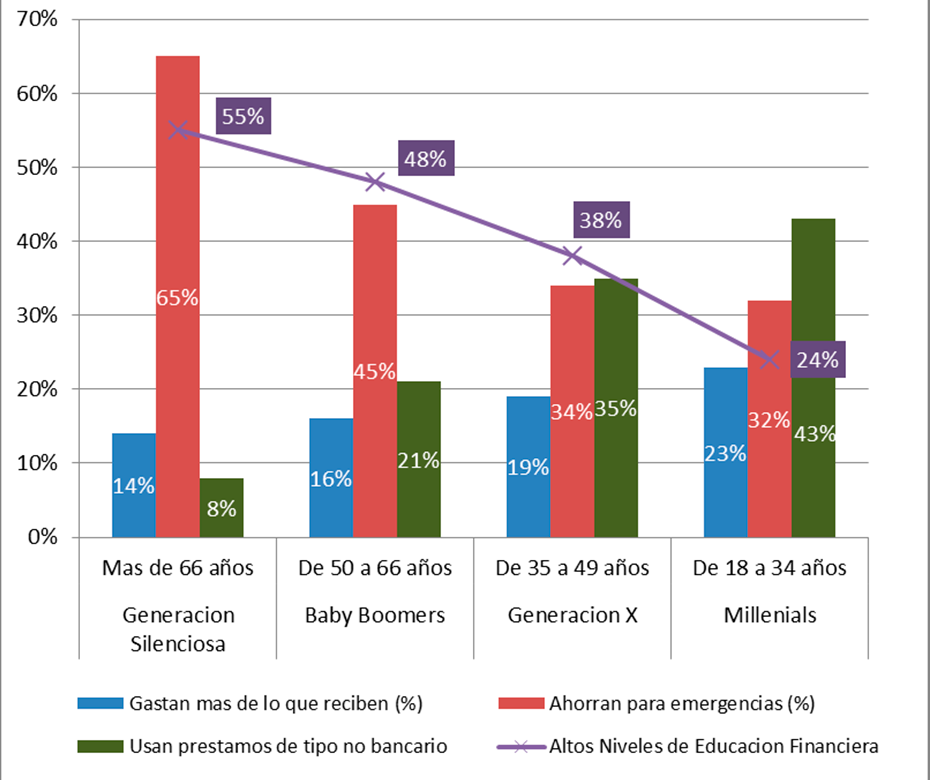

Según la encuesta de Nacional de capacidades financieras (National Financial Capability Study), realizada en Estados Unidos por el Autoregulador de la Industria Financiera (Financial Industry Regulatory Authority) la generación de los Millenials, es decir los nacidos en 1974 y 1994, exhiben un número alarmante de problemáticas en sus comportamientos financieros, entre ellos bajos niveles de educación financiera y altos niveles de deuda, reducción en los ahorros y el aumento del uso de financiamiento por mecanismos no regulados, tal y como se muestra en la gráfica 1.

Grafica 1: Evolución de factores críticos – FINRA 2012

Este fenómeno puede ser explicado desde la óptica de la Organización para la Cooperación y el Desarrollo Económico (OCDE), según la cual, las generaciones jóvenes se enfrentan a una complejidad creciente en los productos, servicios y mercados financieros, por lo que es presumible que soportaran más riesgos financieros en su etapa adulta que sus padres.

¿Cómo revertir esta tendencia?

Varios factores ayudan a mejorar esta situación, entre ellos la educación financiera, mediante la cual los jóvenes adquieren las herramientas necesarias para mejorar su comprensión sobre productos, conceptos y riesgos financieros, desarrollar habilidades para analizar los riesgos y las oportunidades financieras y por sobre todo realizar elecciones informadas y adoptar acciones para mejorar su bienestar financiero.

Recuerde que la educación financiera no es lo mismo que “conocimientos financieros” y no puede simplemente medirse con indicadores como el conocimiento demostrado de términos o conceptos específicos. La educación financiera abarca múltiples aspectos de la conducta relacionados con cómo las personas manejan sus recursos y cómo toman decisiones financieras (incluyendo los factores que consideran y el conjunto de habilidades que utilizan). Es un concepto multidimensional que requiere mirar en el comportamiento individual desde varios ángulos.

Por esta razón fomentar una cultura financiera entre niños y jóvenes se ha convertido en una prioridad social, económica y política para algunos países. En Colombia, por ejemplo, desde 2012 el sector bancario, junto con el Gobierno Nacional reúne esfuerzos para lograr aumentar los niveles de educación financiera en el país a través del Programa de Educación Económica y Financiera para niños y jóvenes, que busca promover el desarrollo de competencias básicas y ciudadanas, así como la reflexión crítica para tomar decisiones financieras responsables. Adicionalmente, tanto Asobancaria como cada entidad financiera colombiana han desarrollado programas que propenden por la educación financiera

Consúltelos algunos aquí

Otro factor fundamental para revertir la tendencia ha sido identificado por un estudio de la fundación Save the Children, a través de su programa “Youth Save”, realizado en Ghana, Kenya, Nepal y Colombia, entre cuyas conclusiones se destaca que los jóvenes están dispuestos a abrir cuentas de ahorro, siempre y cuando estas sean de fácil acceso y acordes a sus necesidades, conclusión que se podría extender a toda la gama de productos ofrecidos por el sistema financiero.

Otras iniciativas en Colombia

- Fundación Plan desarrolló y expandió la metodología de Grupos de Ahorro y Crédito Local a comunidades de alta movilidad y con pérdida del tejido social a causa del desplazamiento y en condiciones de vulnerabilidad. Con esta estrategia ha logrado llegar a más de 18.000 ahorradores pertenecientes a 43 municipios en 9 departamentos del país, de los cuales el 30% son niños, niñas, adolescentes y jóvenes.

- El Programa de Educación Financiera del Banco de la República realiza diferentes actividades en ciudades como Bogotá, Cali y Medellín, dirigidas a estudiantes de colegios que estén cursando grado 10° y 11°, también de los primeros semestres de universidad e instituciones de educación superior como el SENA, para que aprendan mediante una charla y juegos interactivos, temas relacionados con política monetaria, inflación, uso de los medios de pago y verificación de especies monetarias (billetes y monedas).

En 2015 contó con 7.591 participantes. También incentiva el “Concurso Nacional de la Banca Escolar a la Banca Central”, a través del cual los jóvenes estudiantes de últimos grados de colegio demuestran que comprenden los principales conceptos y variables e incorporan experiencias reales y cotidianas sobre un tema económico en particular por medio de un ensayo corto.