En Colombia, las entidades financieras formales tales como las cooperativas y corporaciones financieras, compañías de financiamiento y por supuesto los establecimientos bancarios están autorizados para prestar dinero, del mismo modo, no hay ninguna ley que impida a las personas naturales hacerlo, ofrecer a cada uno de ellos diferentes condiciones, plazos y tasas de interés.

Sin embargo, existe una regla común para todo tipo de préstamos, sin importar quien preste, no puede cobrar una tasa de interés superior a la que certifique la Superintendencia Financiera de Colombia como “Tasa de Usura”. En otras palabras, la tasa de usura es el límite máximo para el cobro de intereses en los préstamos.

Tenga en cuenta que la Superintendencia Financiera certifica la tasa de usura para tres tipos de crédito, los de consumo y ordinarios, microcrédito y crédito de bajo monto.

¿Como se calcula la tasa de usura?

La tasa de usura es resultado del libre mercado en el sistema financiero, es por ello que la Superintendencia Financiera en realidad no determina la tasa, solo se encarga de realizar el cálculo y certificar el resultado. Existen tres tipos de tasa de usura que explicamos a continuación:

- Para los créditos de consumo y ordinarios

Se calcula al multiplicar por 1,5 la tasa efectiva anual promedio de los créditos de consumo, comercial ordinario y de tarjetas de crédito para personas naturales desembolsados por los bancos, las corporaciones financieras, las compañías de financiamiento, los organismos cooperativos de grado superior, las instituciones oficiales especiales y las cooperativas financieras en las 12 semanas anteriores a la certificación.

- Para el microcrédito

Resulta de multiplicar por 1,5 la tasa efectiva anual promedio ponderada por los montos de microcrédito desembolsados por los bancos, las corporaciones financieras, las compañías de financiamiento, los organismos cooperativos de grado superior y las cooperativas financieras, en las 52 semanas anteriores a la semana previa a la certificación.

- Para el crédito de bajo monto

Debido a la poca información para determinar esta tasa de usura (pocos créditos desembolsados), se calcula como la tasa promedio ponderada de los desembolsos de los últimos 12 meses, en las modalidades de microcrédito y crédito de consumo, en las que el monto prestado sea hasta de dos salarios mínimos legales mensuales vigentes y tenga un diferido hasta por 36 meses.

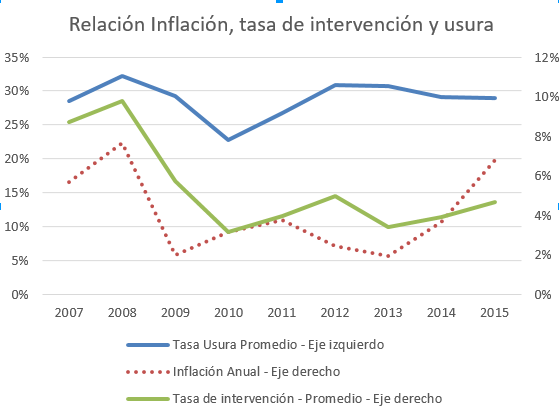

Relación entre la tasa de interés del banco de la república y la usura

El Banco de la República, siempre busca el crecimiento de la economía. Una de las herramientas que usa para este fin es tasa de interés, también llamada tasa de intervención,que es la tasa a la que el Banco de la República le presta a los bancos. Esta tasa tiene un fin indicativo, si aumenta es señal que hay que frenar el consumo (posibles tendencias inflacionistas), mientras que si disminuye significa que la meta es incentivarlo.

Las variaciones de la tasa de intervención en general tienen efectos en las tasa de interés de las entidades financieras, quienes las pueden aumentar o disminuir como resultado de las señales del Banco de la República, lo cual, termina teniendo su efecto en la tasa de usura, como se puede ver en la siguiente gráfica:

¿Cual es la tasa de usura actual?

Puede consultar la tasa de usura para las todas las modalidades mencionadas en la página web de la Superintendencia Financiera de Colombia, costado derecho, sección “indicadores económicos”

Recuerde

Exceder la tasa de usura es un delito cuya pena puede estar entre dos (2) a cinco (5) años de cárcel y multas desde cincuenta (50) hasta doscientos (200) salarios mínimos legales mensuales vigentes. Para más información consulte el artículo 305 de la ley 599 de 2000.

Si cree que es víctima de este delito, puede reportarlo en la Superintendencia de Industria y Comercio, quien como ente de control se encarga de investigar y sancionar a empresas que exceden en sus intereses. En caso de ser una entidad financiera vigilada también puede recurrir a la Superintendencia Financiera de Colombia, o la Superintendencia Solidaria de Colombia.

Fuentes: Superintendencia Financiera de